Beli Rumah untuk Investasi? Think Again.

19 October 2021

Semua orang pasti punya cita-cita. Entah itu ingin pensiun dini, pergi liburan ke luar negeri, membuka usaha sendiri, atau membeli rumah impian. Berbicara tentang membeli rumah, seperti layaknya semua first jobber yang baru merintis karir dan punya uang, banyak orang yang kemudian ‘termakan’ dengan stigma bahwa punya properti pertama itu sangat membanggakan. Bahwa semua properti harganya pasti akan naik. Bahwa tidak akan rugi kalau beli properti. Tidak sampai disitu, cultural pressure juga turut memegang kendali. Seseorang, terlebih lagi laki-laki, punya tanggung jawab untuk bisa punya rumah untuk keluarganya nanti. Kecil tidak apa-apa, yang penting punya sendiri. Sesegera mungkin.

Sounds familiar?

Sebagai ilustrasi, kisah ini adalah kisah nyata, menceritakan tentang si A yang pada awal umur 20-annya hendak membeli properti pertamanya. A adalah seorang first jobber yang kala itu punya penghasilan 5 juta rupiah per bulan. Si A membeli rumah subsidi di Banten dengan harga 100 juta dan cicilan 3 juta per bulan. Namun, kini dia masih bekerja di Jakarta, sehingga memutuskan bahwa rumah tersebut bukan untuk ditempati, melainkan untuk investasi saja. Dia masih akan menyewa kos di dekat kantornya supaya aktivitasnya lebih efisien.

Untuk first jobber seperti A, pastinya tidak mudah untuk membeli rumah dengan harga 100-200 juta. Sudah pasti gaji habis dimakan cicilan rumah. Tidur tak nyenyak, makan pun tak enak. Begitulah kira-kira. Belum lagi dengan resiko-resiko lain yang harus ia terima, seperti atap dan pintu yang mulai lapuk, tampias hujan yang membuat tembok perlu di cat ulang, atau rumput ilalang di pekarangan rumah yang menggila karena lama tidak ditempati. Jika tujuannya untuk investasi, sepertinya ada cara lain yang lebih tepat untuk A.

Setelah 5 tahun berjalan dan cicilannya lunas, A pun berpikir untuk menjual rumahnya. Namun apa daya, tidak banyak penawaran yang masuk karena lokasi rumah yang sulit diakses. Bahkan penawaran tertinggi yang A terima hanya naik 10% dari harga beli awal. Alias dari 5 tahun berinvestasi, return yang didapat hanya 2% per tahun. Keuntungan yang dengan mudahnya bisa dapatkan apabila cicilannya ia investasikan di reksadana, saham, bahkan deposito sekalipun, dan A bahkan tidak perlu mengkhawatirkan masalah atap bocor.

Kasus diatas nampaknya banyak terjadi di sekitar kita, apalagi dengan banyaknya program rumah subsidi dari pemerintah, kian menambah minat kaum milenial yang punya uang dan ingin berinvestasi. Tentu saja tidak ada yang salah atau benar dalam kasus ini. Namun, akan menjadi salah apabila A mulai menyesal dengan keputusannya. Sebab, penyesalan bisa dicegah apabila A mempertimbangkannya dengan apa yang dia butuhkan. Seperti lokasi yang lebih mudah untuk diakses, atau jika memang niatnya ingin berinvestasi, ternyata ada cara investasi yang lebih menghasilkan untuknya.

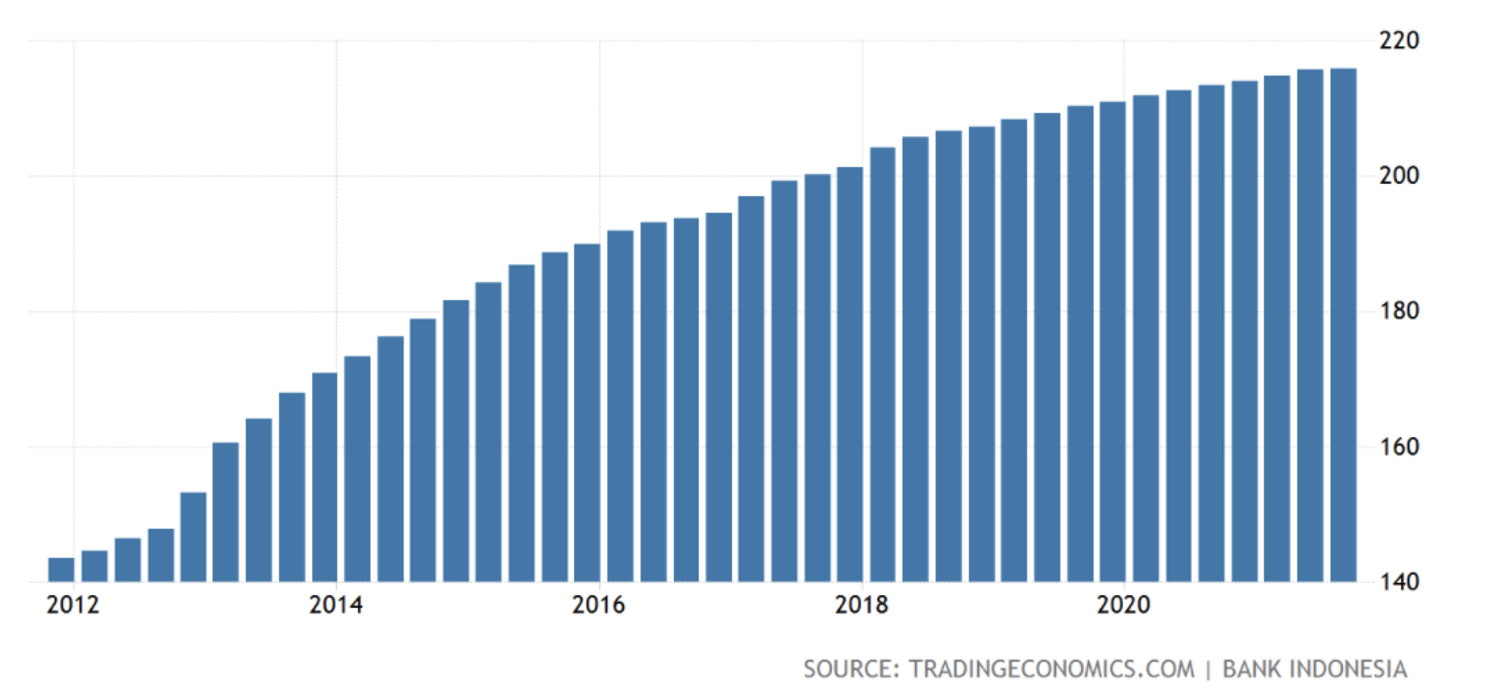

Berdasarkan chart di atas, dapat dilihat bahwa harga rumah tinggal memang mengalami kenaikan. Contoh: tahun 2007, sebuah rumah dijual seharga Rp 500 juta, tapi di 2016 rumah baru dengan tipe sama dijual seharga Rp 1.5miliar. Jika dihitung, kenaikannya adalah 3 kali lipat, atau 200% (disetahunkan menjadi 11.61% dengan compounding interest). “Okelah 11.61% setahun.” Etts.. tunggu dulu. Lupa berapa kenaikan harga bahan bangunan, biaya pembangunan, pajak yang sudah dibayar dan lain-lain? Atau kalau yang dibeli rumah bekas, berapa biaya perawatan, renovasi, dan lain-lain?

Berdasarkan chart di atas, dapat dilihat bahwa harga rumah tinggal memang mengalami kenaikan. Contoh: tahun 2007, sebuah rumah dijual seharga Rp 500 juta, tapi di 2016 rumah baru dengan tipe sama dijual seharga Rp 1.5miliar. Jika dihitung, kenaikannya adalah 3 kali lipat, atau 200% (disetahunkan menjadi 11.61% dengan compounding interest). “Okelah 11.61% setahun.” Etts.. tunggu dulu. Lupa berapa kenaikan harga bahan bangunan, biaya pembangunan, pajak yang sudah dibayar dan lain-lain? Atau kalau yang dibeli rumah bekas, berapa biaya perawatan, renovasi, dan lain-lain?

Baca juga: In Compounding Interest We Trust

Dalam 10 tahun harga-harga tersebut sudah terkena inflasi atau kenaikan biaya yang kemudian mengurangi nilai kenaikan propertinya. Faktor kenaikan biaya pembangunan inilah yang kadang tidak diperhitungkan. Patut untuk diingat pula, bahwa tidak semua properti mengalami kenaikan seperti contoh diatas. Karena kenaikan harga terkait erat dengan lokasi dan pertumbuhan daerah. Seperti kisah A diawal, menunjukkan bahwa kota yang belum tumbuh, kenaikannya pun tidak seberapa.

Dari pengalaman A, banyak hal yang bisa kita pelajari. Jangan berfokus pada investasi terlebih dahulu. Investasi itu baik untuk dilakukan, tapi ingat, modal yang kecil menghasilkan return yang kecil pula. Pertama-tama, yang harus kita fokuskan terlebih dahulu adalah earning power kita, yaitu nilai kita sebagai individu pekerja dalam hal pendapatan.

Memperbesar earning power bisa dilakukan dengan banyak cara, misalnya dengan meningkatkan skill yang kita punya, mengambil license atau sertifikasi, melanjutkan jenjang pendidikan berikutnya, atau mencapai target perusahaan. Seiring dengan bertambahnya value diri, tentunya ada bargaining power yang kita miliki terhadap perusahaan. Perusahaan yang baik tidak mungkin tidak menghargai pencapaian yang karyawannya miliki. Dengan demikian, pendapatan kita bisa meningkat.

Setelah earning power kita meningkat, barulah pelan-pelan uang yang kita tabung akan terlihat. Disitu kita bisa mulai untuk mengumpulkan modal untuk diinvestasikan. Entah di deposito, reksadana, saham, atau apapun, sesuai dengan tingkat resiko yang berani kita ambil. Intinya, dari kisah A tadi mengajarkan kita untuk jangan puas hanya dapat return 2%, saat uang yang sama bisa ditaruh di aset lain yang menghasilkan return yang lebih tinggi.

Terakhir, kita harus paham betul alasan kita membeli properti. Sebab beli rumah itu adalah keputusan jangka panjang. Untuk ditempati kah? Untuk investasi kah? Kalau untuk ditempati, apakah sesuai dengan lifestyle kita? Bagaimana perjalanan dari rumah ke kantor? Apakah tidak masalah dengan jarak tempuh? Dan jika untuk investasi, apakah return yang didapat bisa menutup maintenance cost?

Apabila tetap ingin berinvestasi di properti, selalu ingat salah satu hal yang terpenting adalah memperhitungkan akses dan lokasi. Tidak perlu dekat dengan pusat perkantoran seperti di Jakarta, tapi pastikan lokasi sekitarnya mendukung, misalnya dekat kampus, pabrik, atau pusat bisnis lainnya sehingga bisa untuk disewakan. Investing is a long game, and discipline is the key ingredient. Tingkatkanlah value diri kita, pahami strategi investasi, mengertilah dimana kita berinvestasi dan konsistenlah dalam melakukannya, niscaya kita bisa mendapatkan rumah impian kita!

Mulai investasi dengan mendaftar secara online klik di sini

Baca artikel lainnya:

Baca artikel lainnya:

In Compounding Interest We Trust

Karma di Pasar Modal

Lika-Liku Transformasi Warung Menjadi E-Warung

Kisah Hidup YOLO ala Anak Ibukota

Sounds familiar?

Sebagai ilustrasi, kisah ini adalah kisah nyata, menceritakan tentang si A yang pada awal umur 20-annya hendak membeli properti pertamanya. A adalah seorang first jobber yang kala itu punya penghasilan 5 juta rupiah per bulan. Si A membeli rumah subsidi di Banten dengan harga 100 juta dan cicilan 3 juta per bulan. Namun, kini dia masih bekerja di Jakarta, sehingga memutuskan bahwa rumah tersebut bukan untuk ditempati, melainkan untuk investasi saja. Dia masih akan menyewa kos di dekat kantornya supaya aktivitasnya lebih efisien.

Untuk first jobber seperti A, pastinya tidak mudah untuk membeli rumah dengan harga 100-200 juta. Sudah pasti gaji habis dimakan cicilan rumah. Tidur tak nyenyak, makan pun tak enak. Begitulah kira-kira. Belum lagi dengan resiko-resiko lain yang harus ia terima, seperti atap dan pintu yang mulai lapuk, tampias hujan yang membuat tembok perlu di cat ulang, atau rumput ilalang di pekarangan rumah yang menggila karena lama tidak ditempati. Jika tujuannya untuk investasi, sepertinya ada cara lain yang lebih tepat untuk A.

Setelah 5 tahun berjalan dan cicilannya lunas, A pun berpikir untuk menjual rumahnya. Namun apa daya, tidak banyak penawaran yang masuk karena lokasi rumah yang sulit diakses. Bahkan penawaran tertinggi yang A terima hanya naik 10% dari harga beli awal. Alias dari 5 tahun berinvestasi, return yang didapat hanya 2% per tahun. Keuntungan yang dengan mudahnya bisa dapatkan apabila cicilannya ia investasikan di reksadana, saham, bahkan deposito sekalipun, dan A bahkan tidak perlu mengkhawatirkan masalah atap bocor.

Kasus diatas nampaknya banyak terjadi di sekitar kita, apalagi dengan banyaknya program rumah subsidi dari pemerintah, kian menambah minat kaum milenial yang punya uang dan ingin berinvestasi. Tentu saja tidak ada yang salah atau benar dalam kasus ini. Namun, akan menjadi salah apabila A mulai menyesal dengan keputusannya. Sebab, penyesalan bisa dicegah apabila A mempertimbangkannya dengan apa yang dia butuhkan. Seperti lokasi yang lebih mudah untuk diakses, atau jika memang niatnya ingin berinvestasi, ternyata ada cara investasi yang lebih menghasilkan untuknya.

Baca juga: In Compounding Interest We Trust

Dalam 10 tahun harga-harga tersebut sudah terkena inflasi atau kenaikan biaya yang kemudian mengurangi nilai kenaikan propertinya. Faktor kenaikan biaya pembangunan inilah yang kadang tidak diperhitungkan. Patut untuk diingat pula, bahwa tidak semua properti mengalami kenaikan seperti contoh diatas. Karena kenaikan harga terkait erat dengan lokasi dan pertumbuhan daerah. Seperti kisah A diawal, menunjukkan bahwa kota yang belum tumbuh, kenaikannya pun tidak seberapa.

Dari pengalaman A, banyak hal yang bisa kita pelajari. Jangan berfokus pada investasi terlebih dahulu. Investasi itu baik untuk dilakukan, tapi ingat, modal yang kecil menghasilkan return yang kecil pula. Pertama-tama, yang harus kita fokuskan terlebih dahulu adalah earning power kita, yaitu nilai kita sebagai individu pekerja dalam hal pendapatan.

Memperbesar earning power bisa dilakukan dengan banyak cara, misalnya dengan meningkatkan skill yang kita punya, mengambil license atau sertifikasi, melanjutkan jenjang pendidikan berikutnya, atau mencapai target perusahaan. Seiring dengan bertambahnya value diri, tentunya ada bargaining power yang kita miliki terhadap perusahaan. Perusahaan yang baik tidak mungkin tidak menghargai pencapaian yang karyawannya miliki. Dengan demikian, pendapatan kita bisa meningkat.

Setelah earning power kita meningkat, barulah pelan-pelan uang yang kita tabung akan terlihat. Disitu kita bisa mulai untuk mengumpulkan modal untuk diinvestasikan. Entah di deposito, reksadana, saham, atau apapun, sesuai dengan tingkat resiko yang berani kita ambil. Intinya, dari kisah A tadi mengajarkan kita untuk jangan puas hanya dapat return 2%, saat uang yang sama bisa ditaruh di aset lain yang menghasilkan return yang lebih tinggi.

Terakhir, kita harus paham betul alasan kita membeli properti. Sebab beli rumah itu adalah keputusan jangka panjang. Untuk ditempati kah? Untuk investasi kah? Kalau untuk ditempati, apakah sesuai dengan lifestyle kita? Bagaimana perjalanan dari rumah ke kantor? Apakah tidak masalah dengan jarak tempuh? Dan jika untuk investasi, apakah return yang didapat bisa menutup maintenance cost?

Apabila tetap ingin berinvestasi di properti, selalu ingat salah satu hal yang terpenting adalah memperhitungkan akses dan lokasi. Tidak perlu dekat dengan pusat perkantoran seperti di Jakarta, tapi pastikan lokasi sekitarnya mendukung, misalnya dekat kampus, pabrik, atau pusat bisnis lainnya sehingga bisa untuk disewakan. Investing is a long game, and discipline is the key ingredient. Tingkatkanlah value diri kita, pahami strategi investasi, mengertilah dimana kita berinvestasi dan konsistenlah dalam melakukannya, niscaya kita bisa mendapatkan rumah impian kita!

Mulai investasi dengan mendaftar secara online klik di sini

In Compounding Interest We Trust

Karma di Pasar Modal

Lika-Liku Transformasi Warung Menjadi E-Warung

Kisah Hidup YOLO ala Anak Ibukota

Written by Karen Miranti