Mengambil Manfaat Dari Sejarah Stagflasi

01 September 2022

Masih dalam suasana suka cita merayakan

hari kemerdekaan Indonesia serta berbicara tentang stagflasi (inflasi tinggi

yang diikuti resesi ekonomi), penulis jadi teringat tentang ucapan bapak proklamator

Indonesia Ir. Soekarno pada pidatonya yang terakhir di HUT Kemerdekaan Republik

Indonesia tahun 1966 "Jas Merah" atau jangan sekali kali meninggalkan

sejarah.

Masih dalam suasana suka cita merayakan

hari kemerdekaan Indonesia serta berbicara tentang stagflasi (inflasi tinggi

yang diikuti resesi ekonomi), penulis jadi teringat tentang ucapan bapak proklamator

Indonesia Ir. Soekarno pada pidatonya yang terakhir di HUT Kemerdekaan Republik

Indonesia tahun 1966 "Jas Merah" atau jangan sekali kali meninggalkan

sejarah. Di tulisan kali ini penulis ingin sedikit berbagi pengetahuan penulis tentang sejarah stagflasi global dan dampaknya bagi pasar modal kita. Bukan bermaksud menggurui di sini tapi mari kita lihat bagaimana sejarah berbicara tentang stagflasi.

Pendekatan historis dalam menganalisa fenomena ekonomi sangat penting karena aktivitas ekonomi memiliki pola tertentu di sepanjang waktu yang sering dikenal dengan siklus ekonomi.

Di dalam ilmu sejarah terdapat metode yang disebut Historiografi atau proses membangun ulang peristiwa masa lampau dengan merekonstruksi kejadian sejarah berdasarkan serialisasi dalam bentuk kronologis, kausalitas dan imajinasi. Dalam menganalisa peristiwa sejarah, aspek kronologi digunakan untuk membentuk pemikiran yang sistematis.

Fenomena stagflasi yang sekarang ini sangat dikhawatirkan oleh sejumlah ekonom dunia bahkan diperkirakan akan semakin buruk di tahun 2023, kemungkinan besar akan menjadi tema utama yang akan terjadi di tahun 2023 untuk itu perlu dianalisa secara sistematis. Penting untuk melihat peristiwa stagflasi ini di dalam sejarah, penyebab, hubungan kausalitasnya sampai bagaimana merekonstruksi peristiwa stagflasi ini jika kembali terjadi di masa depan.

Stagflasi bukan hal baru di dalam sejarah ekonomi dunia karena berulang terjadi. Selama kurang lebih satu abad terakhir stagflasi global paling tidak sudah terjadi sebanyak empat kali. Yang terkahir stagflasi global terjadi pada tahun 1970 hingga awal tahun 1980 di mana saat itu ekonomi AS yang menyumbang sekitar 31% dari PDB dunia mengalami tekanan inflasi yang cukup hebat atau disebut hyperinflation diikuti dengan kontraksi ekonomi atau resesi. Penyebab terjadinya stagflasi itu juga cukup mirip dengan apa yang terjadi di tahun 2022. Saat itu pecahnya Yom Kippur war atau perang Arab-Israel (1973) menyulut embargo minyak negara-negara arab yang tergabung ke dalam OPEC mendorong naik tajamnya harga energi di AS dan Eropa (1975).

Jika kita telaah lebih jauh dari berbagai sumber sejarah, perang di tahun 1970-an dan 2022 ternyata hanya pemantik terjadinya stagflasi. Jauh sebelum perang, sumber-sumber terjadinya hyperinflation global baik di dekade 70-an maupun kini sebenarnya telah dimulai dari proses pencetakaan dolar sebagai global reserve currency yang tidak stabil sejak berakhirnya perang dunia kedua.

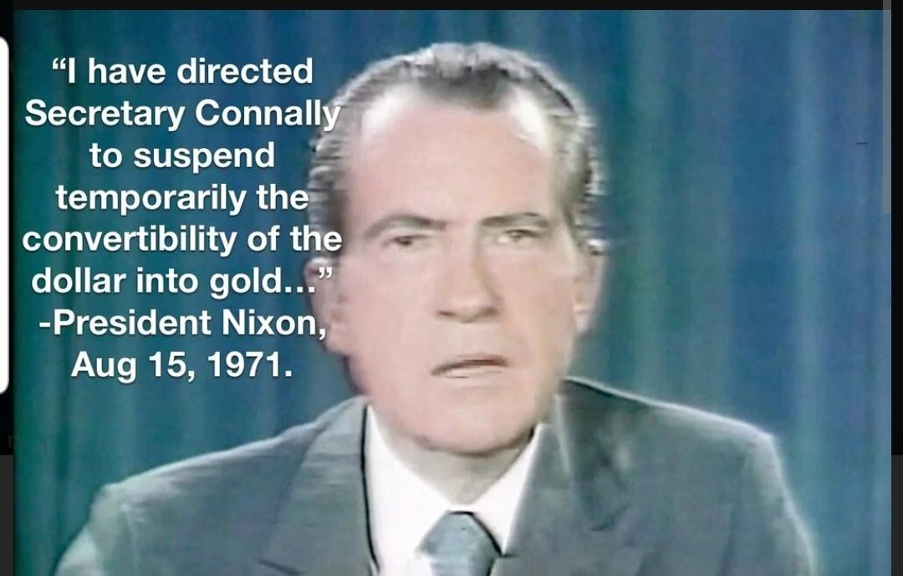

Status dolar sebagai global reserve curreny sering disalahgunakan AS sebagai alat untuk memperlancar hegemoni AS di dunia. Pencetakan dolar yang tidak diikuti dengan cadangan emas yang cukup sejak tahun 1960-an, terutama untuk membiayai perang Vietnam (1955-1975), telah mendorong hilangnya kepercayaan negara-negara eropa seperti Perancis yang dipimpin Charles de Gaulle terhadap mata uang dolar. Puncaknya De Gaul mengancam untuk menukar semua dolar yang dimiliki Perancis dengan emas yang disimpan di bank sentral AS, the Fed, pada tahun 1965.

Semenjak itu kepercayaan dunia terhadap dolar sebagai mata uang semakin memudar. Kepercayaan dunia terhadap dolar akhirnya kembali di akhir 70-an setelah setelah Gubernur Bank Sentral AS kala itu, Paul Volcker, menaikan tingkat suku bunga Fed Fund rate (FFR) secara drastis dari 11.2% di tahun 1979 menjadi 20% di bulan Juni 1981. Inflasi AS berhasil diredam dari dari 14.8% di di tahun 1980 menjadi 3% di tahun 1983. Proses stagflasi yang terjadi kini juga hampir mirip dengan apa yang terjadi di dekade 70-an. Pencetakan uang yang masif oleh The Fed sejak global financial crisis (2008) yang dikenal dengan istilah Quantitative Easing (Q.E) serta berlanjut di tahun 2020 akibat krisis pandemi Covid-19 telah meruntuhkan kepercayaan beberapa negara besar terhadap mata uang dolar sebagai lindung nilai.

Puncaknya pada tahun 2022 ini negara-negara yang tergabung di dalam BRICS (Brazil, Rusia, India, South Africa) mencoba untuk menawarkan alternatif kepada dunia suatu mata uang yang relatif lebih stabil yang sering disebut sebagai kebijakan dedolarisasi. BRICS mengusulkan mata uang berbasis komoditas jarang untuk melindungi cadangan devisa masing-masing negara sebagai alternatif dolar. Tidak hanya menawarkan mata uang baru, BRICS juga telah membangun sistem transaksi perdagangan antar negara yang setara dengan SWIFT yang dimiliki negara-negara barat.

Inisiatif ini sebenarnya sudah dimulai sejak tahun 2012, digaungkan China dan Rusia yang gusar dengan pencetakan uang tak terkendali oleh The Fed. Sehingga proses dedolariasi yang dilakukan China dan Rusia sedikit banyak mengusik kepetingan global AS. Penulis meyakini konflik militer yang terjadi di Ukraina serta memanasnya semenanjung Taiwan tidak lepas dari kepentingan AS untuk mempertahankan status dolar sebagai global reserve currency.

Proses dedolarisasi serta utang AS yang membengkang sampai pada level 140% dari PDB inilah yang membedakan stagflasi di tahun 1970-an dengan sekarang. Pada tahun 1970 utang per PDB AS hanya tercatat sebesar 43% dan proses dedolarisasi tidak benar-benar terjadi karena hanya digaungkan oleh Perancis. Perbedaan struktur ekonomi ini yang kemungkinan akan sulit bagi The Fed dan AS untuk mengedalikan inflasi sekarang.

Karena ruang bagi the Fed untuk menaikan suku bunga secara drastis seperti yang dilakukan Volker sangat sulit untuk dilakukan. Kenaikan tingkat suku bunga yang terlalu agresif akan medorong krisis utang di AS dan Eropa karena rasio utang terhadap PDB yang sudah sangat tinggi. Krisis utang dapat dimulai di level korporasi AS dan Eropa dan kemudian dapat menjalar ke pasar utang pemerintah. Jika hal ini terjadi resesi yang cukup dalam seperti yang terjadi pada tahun 2008 bisa saja terulang. Tentu the Fed menyadari hal ini sehingga pilihan untuk menaikan bunga secara agresif mustahil untuk dilakukan. Namun jika the Fed tidak terlalu agresif untuk menaikan bunga maka kita bisa berekspektasi bahwa harga-harga barang masih akan presisten tinggi hingga tahun 2023.

Dengan thesis ini tahun depan, kita dapat berekspektasi bahwa harga-harga komoditas energi (coal, oil, gas) dan makanan (CPO, wheat) masih akan tinggi tahun depan yang akan berdampak positif bagi kinerja sahamnya. Sementara itu harga emas kemungkinan dapat naik tajam jika ekonomi AS benar-benar masuk resesi tahun depan.

Pemerintah Indonesia sendiri sudah merespon kemungkinan stagflasi global ini dengan cukup tepat. Dengan postur APBN yang tidak terlalu agresif di tahun 2023 di mana penerimaan pajak ditargetkan hanya tumbuh 4.7% serta belanja APBN terkontraksi sebesar 4% dibandingkan outlook APBN 2022, pemerintah sejatinya telah mengantisapsi secara positif dampak dari stagflasi terhadap beban sektor swasta. Konsekuensi dari APBN yang terkontraksi juga positif bagi penurunan defisit APBN Kembali di bawah 3% dari PDB di tahun 2023. Dampaknya, yield obligasi akan cukup stabil di tahun depan sebesar 7.2% sehingga tidak membebani pasar saham. Defisit yang rendah akan menghindari sektor perbankan dari crowding out effect sehingga likuiditas dapat terjaga untuk menopang pertumbuhan kredit yang kemungkinan sebesar 8% tahun depan. Hal ini akan positif bagi kinerja saham saham perbankan tahun depan. Sikap konservatif di tengah ancaman gejolak di sektor keuangan global patut diapresiasi.

Namun, perubahaan struktural mutlak harus dilakukan pemerintah tahun depan karena hal ini yang ditunggu tunggu pelaku pasar pasca disahkanya UU Omnibus. Pelaku pasar akan melihat peningkatan kualitas belanja APBN 2023 di tengah melambatnya belanja negara. Ukurannya adalah dengan menurunkan biaya ekonomi tinggi di tahun 2023 dengan pemberantasan korupsi yang dapat berujung pada penurunan Incremental capital output ratio (ICOR). Bapenas mencatat ICOR Indonesia akan berada di level 8,16 pada 2021 dari posisi 2019 yang sebesar 6,88. Artinya semakin mahal ongkos berbisnis di Indonesia. Untuk itu pemberantasan korupsi di segala sektor ekonomi mutlak harus dilakukan untuk menjaga ekonomi Indonesia tetap tumbuh di tengah ancaman stagflasi global.

Written by Ahmad Mikail